中文 | English

基礎設施投資保持高位運行。2017年,全國基礎設施投資(不含電力)同比增長19%,高于去年同期1.6個百分點。

區域特點:南部略強,北部偏弱。全國31個省份,有18個省份是同比負增長,其中,有11省位于北方地區。華北、東北大幅度下滑,西部的陜甘地區和川渝地區也表現較弱,華東和中南略有增長。寧夏、安徽、西藏、廣東需求表現最好。

三、水泥價格:庫存低位運行,價格大幅上漲

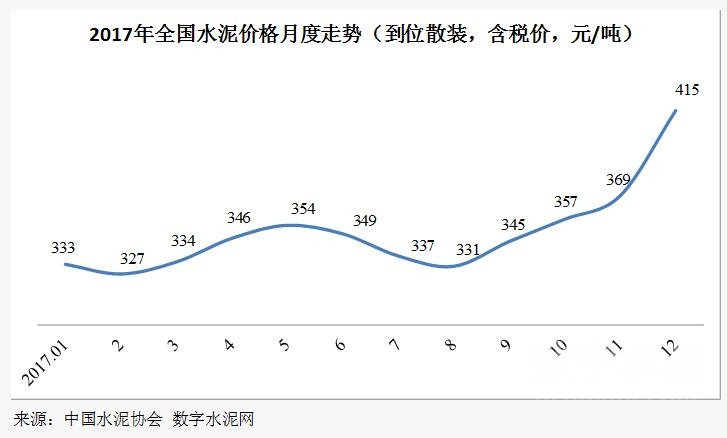

自年初以來,全國水泥市場價格呈現持續上升態勢,尤其是進入8月份市場旺季后,水泥價格在保持了與往年相同的、規律性的基礎上,呈現出加速上漲趨勢。根據數字水泥網跟蹤顯示,全國水泥平均市場價格從年初2月份327元/噸上漲至12月份的415元/噸(不含西藏),年末比年初漲幅27%。不同地區供求關系出現較大差異,尤其是以華東、華南為代表的地區價格短期間漲幅較大,表現搶眼。

行業整體庫存為近三年最低為,貫穿全年,水泥庫存的持續低位運行,使得行業價格相對堅挺,年底,以華東為代表的局部地區庫存告急,不足30%,使得價格快速上漲。

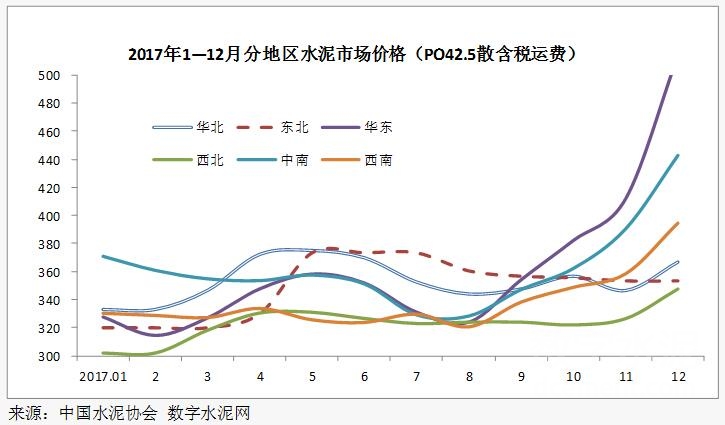

分區域來看,六大區域中,華東地區在水泥需求略增和供給收縮共同作用下,價格一路上漲,價位快速升到全國首位,現貨平均成交價達到504元/噸(PO42.5散);中南地區價格同樣上升明顯,成交價格為433元/噸,位居全國第二位。其余地區也均有一定上漲,但與其他地區相比,幅度相對偏小,企業盈利狀態也得到改善。

雖然全年水泥產銷為負增長,但由于價格持續走高,加之近幾年大企業對節能減排技術應用持續投入,以及運用互聯網技術帶來的管理效率的提高,多數企業銷售成本有了10%以上的降幅。根據國家統計局統計,2017年,水泥行業整體效益水平比去年有了大幅度的提升,水泥行業實現收入9149億元,同比增長17.89 %,利潤總額877億元,同比增長94.41%。利潤總額已經位居歷史利潤第二位,僅次于2011年歷史最高點。

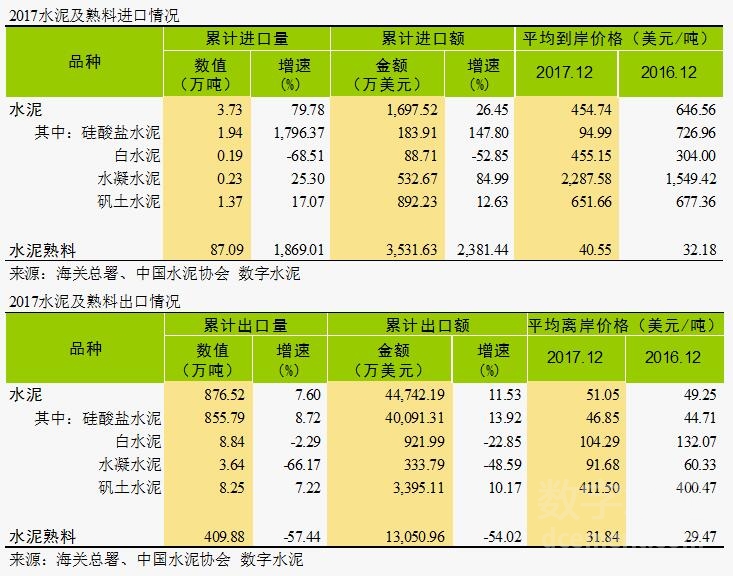

相反,水泥熟料進口量卻又明顯上升,2017年熟料進口87萬噸,同比大幅增長1869%。主要原因是國內較高的熟料價格,部分地區超過500元/ 噸且熟料企業惜售,導致部分粉磨企業不得不到海外尋求熟料資源進行補給,從目前看主要是來自越南的熟料為主,進口的省份集中在海南、山東和浙江。未來一段時間,水泥熟料的進口量預計將持續增長。

六、2018年水泥行業展望

從需求層面看,由于房地產投資與基建投資仍然是影響水泥需求的主要因素。1、從房地產投資來看,各地密集出臺的房地產調控政策可能會在2018年逐漸傳導至投資,抑制房地產投資增長,預計房地產投資將從7%下滑至4%左右。2、從基建投資來看,中央經濟會議,將精準扶貧列為第二大攻堅戰,預計未來三年將快速推動中西部和貧困地區的基建需求,使得2018年基礎設施投資增速有望維持2017年高位。因此2018年我國水泥需求總體趨勢受房地產投資下降的影響將表現出穩中略有下降,但下降幅度會比較小,預計下降2%以內。